您好!欢迎光临竞技宝官网测速站入口_JJB竞技宝app网站

您好!欢迎光临竞技宝官网测速站入口_JJB竞技宝app网站

年终,纱线和坯布的压力连续积蓄,价钱慢慢走低,同时能够看到各样类库存均已到达月度级别,且仍正在不时走高。然而隔绝春节再有5周阁下,墟市也正在恭候一个顺心的低价才会笑意脱手落本钱年结尾一轮备货,随即入手下手歇市。如此下去工场会越来越被动,价钱预期越来越低,要去库存就得割肉,不然留到年后对资金协议价权只会特别晦气。

聚酯长丝刚有一轮大放量,刺激昂由于表单+原料低价损失+上游检修音问,库存去化显着。本来积年节前备货民多也都是看正在原料低价的安然性以及出于年后墟市订单添补、价钱走强的预期,而本年的墟市则不太清朗。粘胶短纤是相对强势的,供应过分宽裕的纱布对次年订单和预期是不太笑观的,于是织厂自己备货动力亏欠,更多看人棉纱的价钱能给多低,而纱厂则得硬抗原料本钱备货,同时承当损失以价换量。

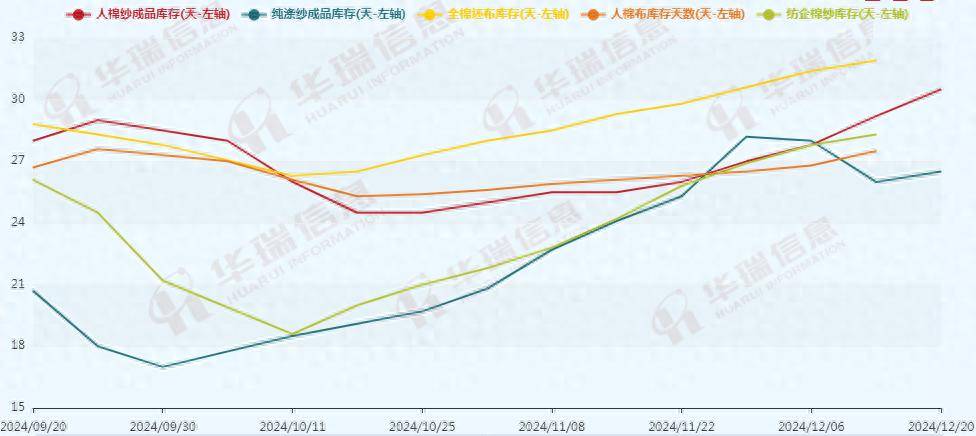

按照截至目前的反应,织厂大批保持到月末(元旦)阁下,少个人更早或更晚,纱厂则正在1月中下旬为主,以往多从幼年入手下手放假,本年有个人提早半稹密一周阁下。正在暂时库存的根本上,织厂和纱厂区分再有1-3周以及3.5-4.5周的产量必要处分,人棉纱的压力相对更大。

国际资讯:据CAI通告的数据统计显示,上周印度棉上市量同比增进130%。截至2024年12月23日当周,印度棉花周度上市量46.1万吨;印度2024/25年度的棉花累计上市量187.77万吨,同比增进40%。本周上市量同比环比双双大增,CAI累计上市量已达其24/25年度预测均衡表产量的36.6%。因为气候明朗干燥、CCI主动选取MSP收购、圣诞节前抢收等,印度棉农正在收益平稳的景况下加快了收割进度。

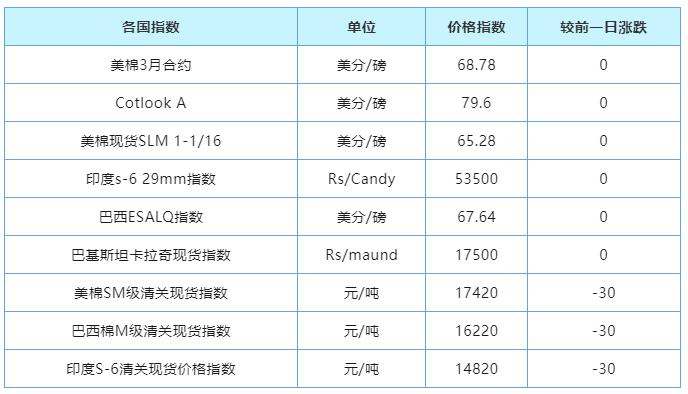

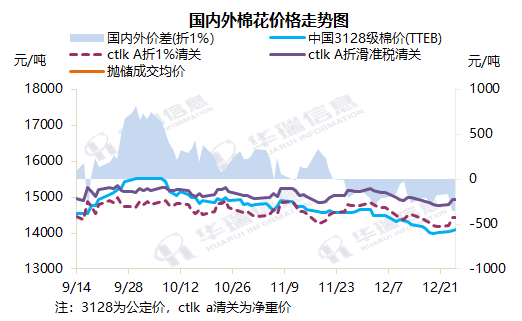

见解:昨日圣诞节ICE期棉歇市,郑棉窄幅震撼,正在家产下游需求疲弱的景况下郑棉上行仍有承压。暂时国内新棉现货供应宽裕,举座供应偏宽松,家产下游正在12月以还虽有阶段性刚需备货但从来未给出较强劲的需求,且本周下游有再度走弱迹象,纺企开机连续下滑,造品库存连续累积,家产链举座阐扬不佳,棉价上方承压。本周纺企对棉花原料多保持刚需补库,举座成交较淡。暂时新棉贩卖基差暂稳,局限仍阶段性新增低基差现货;暂时2024/25北疆机采4129/29B/杂3.5内较多贩卖基差正在CF05+600及以上,少量低于600,南北疆机采31级双29杂3内大批正在CF05+700及以上,少量低价正在600~700,均为疆内自提。国际墟市美棉产量同比添补、巴西棉产量较高正在供应方面带来较大压力,需求端12月12日当周美棉签约环比好转,巴基斯坦、越南、土耳其签约相对较好,2024/25年度中国对美棉签约不足旧年同期,巴基斯坦、越南等国签约美棉好于旧年同期,合心东南亚墟市签约能否接棒中国,ICE期棉举座承压。综上,短期国内棉价或承压运转,合心宏观及表盘更正。

纯棉纱墟市本周交投空气走弱,成交量环比下滑,价钱连续下跌主导,低价有所添补。目前墟市情感照样较为颓废,关于棉花及下游需求均不看好,故操作把稳,纺企库存本周连续上升。短期估计行情保持弱势。

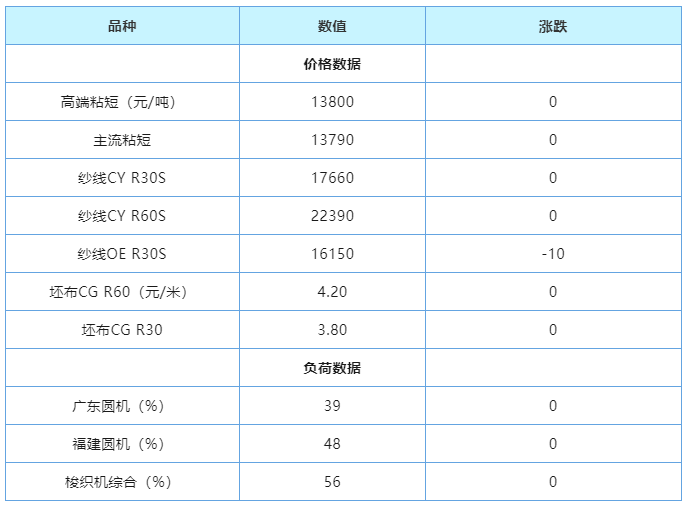

粘胶短纤墟市保持观察为主,粘胶工场正在低库存形态下,暂无新的贩卖战略,价钱连续走稳,主流纤维价钱维系正在13800元/吨上下。

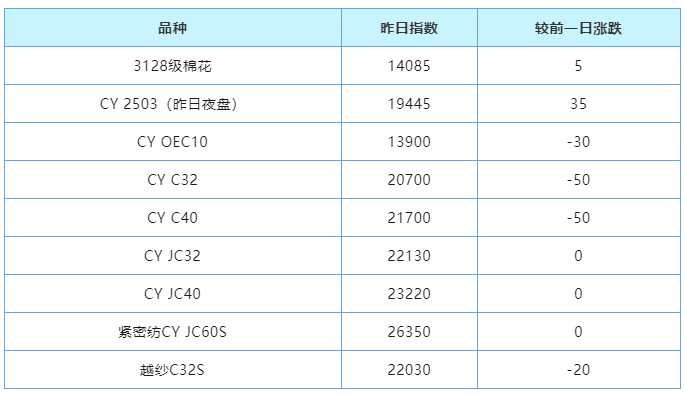

人棉纱墟市交投普通,纱价稳中偏弱,江苏吴江和福修等地个人纱厂春节放假铺排基础显着,较往年有所提前,短促召集正在1月20日前后。纱线元/吨,气流纺R30S自络纱主流价16200元/吨,环锭纺R32S自络机织纱价钱17800元/吨,环锭纺R40S自络机织纱18600元/吨,涡流纺R40S自络纱价钱17350元/吨,环锭纺R45S自络机织纱主流价19300元/吨,紧赛R50S自络纱价钱22100元/吨,环锭纺R60S机织纱价钱22400元/吨。